El crédito comercial o financiación espontánea es una modalidad de financiación que el vendedor otorga al comprador, pero en tiempos de crisis los créditos comerciales escasean y las empresas buscan salvar sus inversiones (mercadería) de tal forma que reducen el plazo de crédito a sus clientes.

Un aplazamiento de los pagos a los proveedores puede ser un síntoma de problemas de liquidez o un alargamiento de los días de cobros no trasladados al proveedor pueden poner en riesgo la continuidad de la empresa. Para medir esta presión financiera que pueden estar sometidas las empresas es conveniente hacer un análisis del período medio de financiación comercial neta.

El período medio de financiación comercial neta mide el número de días promedio que la empresa ofrece (o recibe, si la cifra es negativa) financiación neta como consecuencia de sus transacciones comerciales, se obtiene como la diferencia entre el saldo de clientes y el de proveedores, dividido por el total de ventas anuales, multiplicado por 365.

Período medio de financiación comercial neta= ((saldo clientes - saldo proveedores) / ventas ) x 365

Período medio de financiación comercial neta= ((saldo clientes - saldo proveedores) / ventas ) x 365

Una muestra de la presión financiera se refleja en el plazo de financiación concedido por las empresas pequeñas en la cual se aprecia claramente el débil poder de negociación frente al resto de empresas.

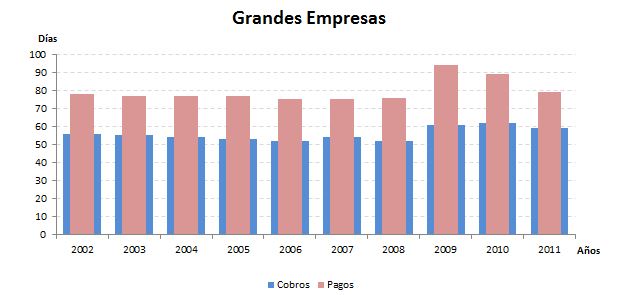

El período medio de cobro que miden los días promedios que la empresa tarda en cobrar las facturas a sus clientes y el período medio de pago que mide los días promedios que la empresa tarda en pagar a sus proveedores varían según el tipo de empresa, tamaño y sector.

El período medio de cobro que miden los días promedios que la empresa tarda en cobrar las facturas a sus clientes y el período medio de pago que mide los días promedios que la empresa tarda en pagar a sus proveedores varían según el tipo de empresa, tamaño y sector.

Si bien estos plazos son determinados por el poder de negociación en las relaciones comerciales, la Unión Europea con el objetivo de limitar los plazos medio de pago a los proveedores, en el año 2000 promulgó la directiva Europea (2000/35/CE) contra la morosidad de las operaciones comerciales, en la que se fija para el 1 de enero de 2013, un plazo máximo de pago de las operaciones comerciales de 60 días en el caso de operaciones entre empresas, y de 30 si son Administraciones Públicas.

Veamos un ejemplo: si una empresa cobra a sus clientes en 130 días y paga a sus proveedores en 160 días, no significa que tiene una buena financiación comercial neta (por la simple resta de: 130 días de cobro menos 160 días de pago). Hasta aquí solo estamos sumando días y no consideramos unidades monetarias. Ahora bien, imaginemos que los clientes nos deben 260€ y debemos a los proveedores 160€ la diferencia de 100€ es el importe que estamos financiando o cediendo a los clientes, y si lo queremos medir en días de financiación tenemos que dividirlo entre las ventas anuales y multiplicarlo por 365, si las ventas del año fueron 3.000€ entonces tendré 12 días concedidos como financiación comercial neta.

Veamos un ejemplo: si una empresa cobra a sus clientes en 130 días y paga a sus proveedores en 160 días, no significa que tiene una buena financiación comercial neta (por la simple resta de: 130 días de cobro menos 160 días de pago). Hasta aquí solo estamos sumando días y no consideramos unidades monetarias. Ahora bien, imaginemos que los clientes nos deben 260€ y debemos a los proveedores 160€ la diferencia de 100€ es el importe que estamos financiando o cediendo a los clientes, y si lo queremos medir en días de financiación tenemos que dividirlo entre las ventas anuales y multiplicarlo por 365, si las ventas del año fueron 3.000€ entonces tendré 12 días concedidos como financiación comercial neta. La empresa pública, encaja perfectamente en el ejemplo planteado, su período de pago es mayor al de cobro, sin embargo ofrece mayor financiación comercial neta que las empresas privadas.

La empresa pública, encaja perfectamente en el ejemplo planteado, su período de pago es mayor al de cobro, sin embargo ofrece mayor financiación comercial neta que las empresas privadas.  Otra manera de analizar el período medio de financiación comercial neta es calculando el peso sobre el activo o pasivo del balance, así se podrá apreciar la importancia relativa tanto de la financiación concedida como de la recibida, se obtiene como la diferencia entre el saldo de clientes y el de proveedores, dividido por el activo.

Otra manera de analizar el período medio de financiación comercial neta es calculando el peso sobre el activo o pasivo del balance, así se podrá apreciar la importancia relativa tanto de la financiación concedida como de la recibida, se obtiene como la diferencia entre el saldo de clientes y el de proveedores, dividido por el activo.

Como apreciamos en la gráfica (derecha), la importancia relativa de la financiación comercial neta concedida es más elevada en las pequeñas y medianas empresas que en las grandes.

Así, con estos análisis la empresa puede medir la presión financiera comercial que está siendo sometida, incluso valorar el poder de negociación que tiene frente a sus clientes y proveedores.

Fuente: Banco de España

Elaboración propia

Fuente: Banco de España

Elaboración propia

Estoy aquí para compartir mi testimonio de lo que una buena compañía de préstamos de confianza hizo por mí, soy de Rusia y soy una madre encantadora de 3 hijos. Perdí mis fondos al tratar de obtener un préstamo para expandir mi compañía de grupo Evergreen. Fue tan difícil para mí y para mis hijos, busqué en línea una ayuda para un préstamo. Toda esperanza se perdió hasta que un fatídico día conocí a un amigo mío que recientemente obtuvo un préstamo de un hombre muy honesto, el señor Pedro. me presentó a este honesto oficial de préstamos, el sr. pedro, quien me ayudó a obtener un préstamo en 5 días hábiles, siempre estaré agradecido al sr. pedro, por ayudarme a recuperarme. puede ponerse en contacto con el señor pedro por correo electrónico: pedroloanss@gmail.com no saben que estoy haciendo esto por ellos, pero solo tengo que hacerlo porque hay muchas personas que necesitan asistencia con préstamos, por favor venga a este hombre honesto y tú también puedes estar a salvo.

ResponderEliminar